要让降息效应落到实处

(本文刊载于11月29日《经济观察报》要闻版,分析了2014年货币政策思路、对市场利率影响以及对当前降息做了研判)

央行在11月21日的降息,虽然让市场普遍感到意外,但实际上在11月6日公布的第三季度货币政策执行报告中,央行就已经明确表达了要引导市场利率下行,以降低社会融资成本的意图。

在降息之前,央行放松流动的“定向”政策明显加快,9月和10月央行通过新创设的中期借贷便利(MLF),向国有银行和股份制银行等投放7...

(本文刊载于11月29日《经济观察报》要闻版,分析了2014年货币政策思路、对市场利率影响以及对当前降息做了研判)

央行在11月21日的降息,虽然让市场普遍感到意外,但实际上在11月6日公布的第三季度货币政策执行报告中,央行就已经明确表达了要引导市场利率下行,以降低社会融资成本的意图。

在降息之前,央行放松流动的“定向”政策明显加快,9月和10月央行通过新创设的中期借贷便利(MLF),向国有银行和股份制银行等投放7...

20世纪二三十年代美国的经济大萧条中数千家银行倒闭,沉重打击公众对银行业信心,使本已脆弱的金融体系雪上加霜,加剧了经济衰退的程度。大萧条之后,美国于1933年通过《格拉斯-斯蒂格尔法》建立了存款保险制度,此后美国银行的倒闭数量大大减少,即使倒闭对经济的破坏性也明显减弱。目前世界主要经济体均已建立了存款保险制度,我国央行高层人士今年也多次表态,我国存款保险制度方案推出时机已成熟。各国经验表明,存款保险制度...

央行不动声色地于今天突然降息,虽然之前有市场预期降息和降准,但是其时点和幅度仍然超出市场的预期:一是降息时间点,选在年关时间,将对明年1月1日的住房贷款重定价产生影响,直接让广大购房者受益;二是非对称降息,缩小银行利差空间,逼迫银行让利于实体经济;三是允许存款利率上浮幅度由10%扩大至20%,进一步推进利率市场化,将抬高银行存款成本,进一步缩小息利润空间。

此次降息措施,央行乃至国务院的决心可见一斑,...

(原文发表于11月15日《证券日报》)

欧洲央行既6月份将隔夜存款利率降为负之后,又于9月继续将基准利率下调10个基点,再融资利率为0.05%,隔夜存款利率为-0.1%,是世界主要经济体中首次实施负利率的央行。在美国次贷危机后迅速启动量化宽松政策以后,日本以“安倍经济学”启动大规模量化宽松,欧洲在欧债危机后各方博弈的结果仍然是极度宽松的货币政策,并且实行负利率,较美日更为激进。

美国自2008年金融危机后连续推出4轮...

(此文发表于8月《上海证券报》,文中逻辑验证了最近的理财产品的利率走势:缓慢下行,但低于余额宝利率下降幅度)

理财产品最大的吸引力在于其收益率显著高于定期存款,并且在银行隐性担保下被认为是无风险的。而2013年6月的“钱荒”及互联网金融加快金融脱媒化,更迫使银行提高理财产品收益率来留住资金。以6个月理财产品平均收益率为例,去年5月为4.5%左右,到9月攀升到5%,年底则涨到5.9%,接近一年期央行基准贷款利率。然...

9月末银监会批准浙江网商银行和上海华瑞银行两家民营银行筹建,加上7月份批准的前海微众银行、温州民商银行、天津金城银行3家,至此国务院今年3月批准的5个民营银行试点方案已经全部批复,陆续进入筹建期。

民营银行的创建对于打破国有银行的垄断地位,促进行业竞争,提高银行业服务水平,无疑是具有积极作用的。以民生银行为例,作为中国第一家民营银行,民生银行成立于1996年,其时正是邓小平南巡后加速推进社会主义市场经济...

(此文发表于8月《上海证券报》,当时建议不要轻易全面降准降息,与近期央行定向降准思路比较一致)

降准或降息只是货币政策的一种手段,并不能解决经济中的根本问题。在我国经济转型的关键时刻,轻言降准降息,就是纵容对宽松货币政策的依赖。若确实需要降息或降准,则需考虑多种因素,尤其是对银行等金融机构的影响以及银行的行为取向——这是政策发挥效力的关键所在。

7月新增贷款创近5年新低,除信贷以外的社会融资规...

9月发布的金融数据呈现出回归常态的特点:当月新增存款恢复正常水平,较以往季末月大幅下降,货币供应量M2增速也趋于平稳;社会融资规模同比有所下降,但贷款占社会融资规模比重同比、环比均明显上升;银行间拆借回购利率环比同比均下降,回归正常状态。 货币供给、融资需求、市场利率三方面的常态化有利于增加金融对实体经济的支持力度,因为非理性或波动性过大的金融数据会导致决策偏差,降低资金的使用效率。

新增存款同比下...

随着进入经济增速换挡期、结构调整阵痛期、前期刺激政策消化期“三期”叠加时期,经济增速放缓将导致资产收益率下降、房地产行业面临转折点、投资者风险偏好下降,影子银行体系的刚性兑付维持得越久,积聚的风险也将越大。

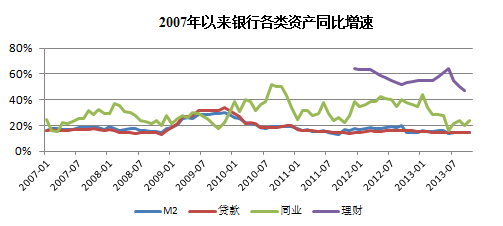

中国的影子银行体系在间接融资主导的金融体系下孕育而生,并在正规银行面临严格监管、货币政策宽松、资产价格上升的背景下茁壮成长。银行、信托、证券、基金等各类金融机构,纷纷加入到影子银行业务的争夺...

9月底,银监会、财政部、人民银行联合发文《关于加强商业银行存款偏离度管理有关事项的通知》(236号文),约束商业银行存款冲时点行为。三部委联合发文足以证明监管层对此事的重视,试图通过规范银行的经营行为,减少存款冲时点现象,以降低企业融资成本。

银行业的存款冲时点行为实质上是零和博弈——整个银行业的存款总量并没有增加多少,却由于对时点存款的竞争徒增了银行业的经营成本和缴存存款准备金的成本,那为什么各家...

央行、银监会“十一”长假前夕发布《关于进一步做好住房金融服务工作的通知》(以下简称《通知》),放宽二套房贷款政策、鼓励金融机构支持个人住房贷款、保障房建设和房地产企业融资需求,目的是加大金融对房地产业的支持力度,促进房地产市场持续健康发展。金融对于房地产行业的重要性不言而喻,房地产是高杠杆行业,因其建设的周期较长,需要不断地去募集资金、滚动偿还以完成资金周转,所以融资能力决定了其发展速度和空间,甚...