本周的银行间市场突发紧张,央行大额资金系统延迟关闭,让人不由想起了去年6月和12月的两次钱荒,虽然央行在不断放水,市场总体并不缺钱,但是钱荒的根本原因——银行期限错配较大、金融层次单一、经济结构问题,仍没有明显的改善。下面是今年2月份发表在《财经》上的文章,对钱荒的原因做了系统的梳理。

信贷业务是银行最传统的业务,利差收入也是银行业务的主要利润来源,但是在监管机构存贷比75%的限制和贷款规模管控下,贷款业务的规模受到限制,而存贷款利差也不可能一味扩大,而且利差受央行基准利率的制约,因此银行必须开拓其他的利润来源渠道。既然信贷受管控,那么银行通过创新绕过信贷,以同业资产的方式把资金借给企业,达到信贷的目的,同样也能赚取利差,最重要的是,监管机构尚未对银行同业资产规模进行管制,因此这块业务成为银行利润新的增长点。

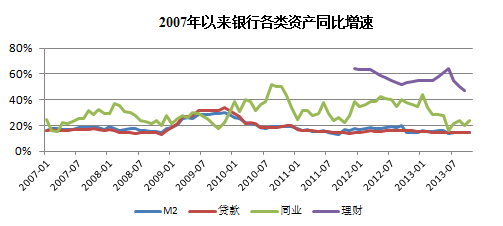

数据来源:wind,人民银行网站

自2007年以来,除2009年信贷极度宽松时期,同业资产的增速一直显著高于贷款增速。从2007年1月至2013年10月,银行贷款余额增长3倍,而银行的同业资产规模增长5.7倍,从5.5万亿增加到31.4亿,占银行资产总额比例也从12.2%提升至21.2%,提升9个百分点,意味着同业业务在银行经营中占据越来越重要的位置,加上监管机构长期注重信贷监管而忽视同业监管,同业业务也成为监管套利的通道。

但是,天上没有免费的午餐,信贷市场上的利差来源于银行凭良好信用获取的低成本存款以及“存短贷长”的期限错配,而在同业市场上,金融机构之间的信用差别远小于机构和个人之间的信用差异,因此同业业务最主要的利润来源是期限错配,即不断地借低成本的短期资金,做高收益的长期资产。但问题是资产是被锁定的,而负债却面临利率波动的风险。当银行一味追逐利润,扩大期限错配敞口,整个市场都缺少短期资金时,风险就会不期而至。

6月份的钱荒就是最好的注解,银行间市场利率全面高企,同业期限错配严重的银行不得不以很高的价格从市场上拆入资金,导致成本收益倒挂,同业业务亏损。这次钱荒给银行同业业务的教训是,同业规模越大,期限错配越严重,承担的市场风险越大。6月“钱荒”之后,银行的同业资产增速下降很快,说明银行吸收钱荒的教训,开始主动控制同业资产规模。

但是,从银行的角度,理财产品有利有弊:好的方面是通过理财产品发行,吸收更多的资金来源,用于投资债券和信托类产品,赚取中间业务收入,投资信托产品也可以规避贷款规模限制;不利的方面是,原有客户的存款必然会被分流到理财产品上,从而提高了负债的成本。同时,银行为了保证时点规模的增长,一般会设计理财产品月末试点到期,而M2是以月末时点的存款为依据,这导致M2存在“虚胖”的成分——月末到期的理财产品资金,银行实际上无法运用,因为都已经投资到理财的资产端,换句话说,银行把M2中的一部分用于理财投资,而投资端没有反映在银行的资产负债表上。这也是为什么M2那么高,但是银行仍然缺钱的原因之一。与同业业务类似,理财产品也依靠期限错配,通过滚动发行短期的理财产品(1个月、3个月、6个月等),投资1年以上的资产,赚取利差。 同样地,在钱荒市场利率高企的情况下,银行理财产品的发行利率也是节节高,理财产品的投资和收益也存在倒挂的情况,理财产品利润也受到很大冲击。

当前我国金融体系仍然是以间接融资为主,其中银行占有绝对主导地位。近几年信托发展很快,但是信托的很多资金来源也是银行的同业资金和理财资金,实际上仍然没有脱离银行体系;保险市场依然发展缓慢;证券市场的低迷吸引不了大量资金;债券市场的最大参与者仍然是银行。归根结底,银行仍然是资金的最大来源方和运用方,我国的金融市场体系仍然单一,无法做到资金配置的多元化。当全社会的资金都交给银行配置,容易形成几个弊端:一是所有的风险都集中在银行体系内,风险过于集中容易发生系统性风险;二是银行过大会形成“大而不能倒”的道德风险;三是银行垄断了资金的来源,在存款利率管制下资金的价格必然低于市场价格,银行也愿意把低成本资金贷给低风险的国企,而真正需要资金支持的创新型企业得不到合理价格的资金,这不利于社会资源的有效配置。

外汇占款减少是我国经济结构带来的问题,我国加入WTO之后,出口保持高速增长态势,外汇储备已由2001年的1.9万亿增长到目前的25.8万亿,在汇率管制下央行被动购汇投入的基础货币,成为银行资金的主要来源之一,但是随着金融危机后发达国家增长乏力、我国劳动力成本升高以及人民币升值等因素,我国外汇储备2013年增速有所下降,导致银行体系资金减少,这说明出口主导型经济不但影响我国的经济结构,也直接影响了基础货币的供应,加大了银行体系资金的波动幅度。过去几年银行体系过于依赖外汇占款增加带来的基础货币,但2013年外汇占款增长低于预期,从而导致银行无法获得足够的资金。央行副行长、外管局局长易纲最近表示,“中国的外汇储备绝对是非常充裕了,并非越多越好,未来有机会藏汇于民。”这表明,我国外汇储备的规模可能将保持相对稳定。同时,随着出口导向型经济的转型,我国经济的增长重点将转向内需,外汇储备增速或将下降,对银行体系输血功能将大打折扣。

央行通过SLF和SLO给特定的金融机构注资,而不是逆回购的公开市场操作,有几方面原因:1、央行认为总体货币供应量是充足的,钱荒一定程度上是银行结构和期限错配导致的,不能让银行形成一缺钱央行就出手的预期,导致货币滥发;2、通过钱荒事件给银行一定教训,不能无限提高杠杆,加大期限错配,要求银行去杠杆化,减少系统性风险;3、央行承担金融稳定的职责,不能让市场利率太高影响金融稳定性,但是又不想给予市场央行救市的信号,因此央行启用SLF给特定的大中型银行注入资金(非公开方式),通过他们稳定市场。央行实际上处于两难的地步,既要控制M2增速不能滥发货币,又要在钱荒时期保持金融机构稳定,因此只能通过SLF和SLO这种折中的方式,保持流动性紧平衡状态,既给银行教训,逼银行去杠杆,又不能让银行体系出现系统性风险。

通过上述微观、中观和宏观因素的分析,可知银行钱荒是多种因素导致的,既有经济结构问题和货币政策因素,也有银行自身的业务模式和期限错配问题。但是,经济结构调整非一朝一夕之事,多层次金融体系的完善也需要时日,至少短期看银行资金紧平衡的局面不会改变。从当前看,银行要减少钱荒的发生,只有通过自身业务结构调整,减少期限错配,完善流动性管理,做好同业和理财业务风险的管控,避免盲目做大规模,只看眼前利益不顾长远风险,平衡好效益、风险和流动性的关系。有上百年历史的巴林银行和雷曼兄弟,最后都是死于流动性枯竭——在任何时候,流动性安全都是第一位的。相信经过2013年钱荒的洗礼,中国的银行业会更加重视流动性管理,减少期限错配程度,提高银行经营的稳健性,实现稳定可持续发展。

2014年,钱荒是否还会重演,取决于上述因素的发展与化解。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}