债券收益率曲线反映了市场的利率期限结构,即不同期限时点上的资金供求关系。学术界对于期限结构的原理阐述,主要有预期理论、流动性偏好理论、市场分割理论和优先置产理论。每种理论都有它们的优缺点,都有独到之处和不完善之处,因为在实际中对收益率曲线的影响因素比较多元化,单一理论难免以偏概全,需要综合不同的理论进行综合分析。

预期理论认为投资者将未来的利率预期反映在期限结构中,即认为未来利率上升则收益率曲线为向上倾斜,反之则向下倾斜。当大多数投资者认为未来利率会下降时,则倾向于购买较长期的债券,使得收益率曲线平坦化。这个理论看似逻辑缜密,但实际上“预期”是很虚无缥缈的东西,没有客观的指标表示投资者预期,而且根据索罗斯的反身性理论,投资者预期也经常受到市场变化的影响,期限结构也可能影响投资者预期。

流动性偏好理论则适用于大多数情况,因为投资者都喜欢流动性以备不时之需,但是其只能解释收益率曲线大多数时候是向上倾斜的,并无法解释收益率曲线的陡峭程度。市场分割理论认为长、中、短期债券被分割不同的市场上,各自有独立的市场均衡状态,体现了投资者对不同期限债券的偏好,但是实际中投资者并非被限定为某个特定的期限区间,而是可以相互转化。优先置产理论则认为债券市场不是分割的,投资者会考察整个市场并选择溢价最高的债券品种进行投资。

从与实践的结合度和解释力度看,优先置产理论相对更贴近市场,它从投资者的盈利预期角度阐述债券的配置偏好。越是接近市场的理论,越难以形成看似优美的模型和逻辑,因为市场总是在不断变化,影响因素错综复杂,很难有单一的模型解释所有因子。笔者试着在优先置产理论的基础上,从市场的角度来分析收益率曲线变化背后的影响因子。

从供给端看看,我国国债的存量总额已达到9万亿,每月国债新发行量在2000亿以内,难以对市场供给产生显著冲击,因而供给端的整体波动较小,但是今年新增的3万亿地方债券发行,由于其政府属性,某种程度上形成对国债的替代,因此对中长端债券资金产生一定影响。但是大多数时候政府债券的供给波动较小,因而决定国债价格更多的是需求方。我国债券市场最大的投资主体即需求方是商业银行,而商业银行的资金松紧程度受货币政策的影响较大,因此对债券收益率曲线起主要影响的主要是货币政策的变化和商业银行的资产配置方案。

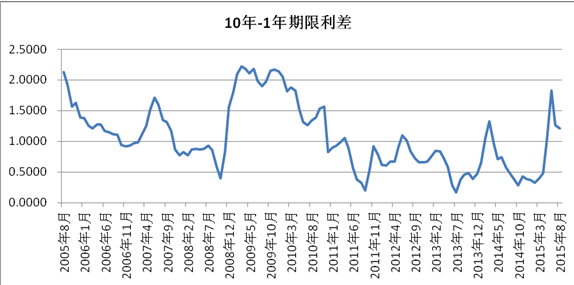

笔者通过近几年的收益率曲线变化,分析背后的影响因素。2008年11月-2009年1月不到3个月时间内,10年-1年国债利差从0.5%上升到2.0%,收益率曲线显著陡峭化。但即使是这同一时期的利差扩大,背后的影响因素也有所不同:其中2008年11月和12月是由于短期利率下行幅度显著快于长期利率,原因是央行货币政策宽松;而2009年1月则是长期利率上行所致,原因是金融机构风险偏好提升。2008年9月雷曼倒闭金融危机恶化之后,我国央行于10月份连续2次降息、1次降准,使短期利率自11月开始显著下行,长端利率有所下降,但是幅度不明显,因为央行可以通过降息降准立即影响短期利率,但是长端利率的调整还取决于利率传导机制,包括金融机构的行为偏好和预期。这一阶段期限利差从0.5%扩大至1.6%,

进入2009年以后,政府实施信贷刺激政策,信贷急剧增长提高了银行的风险偏好,由于贷款显著高于国债收益率,银行自然把资金更多投向贷款,包括地方政府平台等项目。2009年1月银行新增信贷1.6万亿,而存款只增加1.5万亿,说明银行把原来配置长期国债的资金用于信贷投放,导致10年期国债价格下降,收益率从2.7%上升30bp到3.0%,使得期限利差从1.6%扩大至2.0%。

从2009年1月到2010年3月,期限利差一直维持在180bp-220bp之间,主要是因为2009年上半年信贷宽松,但是资金主要流入企业,致使长端利率下不去,2009年7月以后开始收紧信贷,使短期和长端利率出现同步上行趋势,1年和10年期国债收益率波动中枢分别为1.5%和3.5%。

2010年4月开始期限利差快速下降,一是因为短期利率受CPI上行影响有所上升,4月cpi同比增加2.8%,环比上升0.4个百分点,2009年超发货币的通胀效应开始显现;二是长期利率开始下降,一种可能的解释是银行存贷差扩大,当月新增存款超过贷款1万亿,同时银行通过同业投资非标的增速放缓,从而银行用于配置债券的资金增加,使得长期债券价格上升、收益率下降。

期限利差在2011年9月降低至15bp的历史极低值,主要受CPI高企影响、货币政策偏紧,1年期国债利率达到3.9%水平,同时由于资金总量充裕,10年期国债收益率没有大幅上行,最高在4.1%左右。此后,随着CPI从9月的6.1%快速回落至5%以内,短期利率开始下降到3%以内。2011年11月-2013年4月,期限利差基本在60-100bp的范围内窄幅波动。2013年5月开始,受银行同业资产负债期限错配过大影响,短期利率开始上升,并在6月份引发“钱荒”,导致1年国债利率中枢从2.8%提高到3.5%,6月末甚至出现负利差的极端情况。

2014年以来期限利差整体呈下降趋势,并在今年3月达到30bp的较低区间。物极必反,长期偏离正常区间的极值是不太正常的,随着央行4月份大力度降准,短期利率快速下行,长期利率下降缓慢,致使利差最高达到200bp,而后随着宽松预期较强、地方债供给压力缓释,长期利率开始下行,从3.6%下降到3.2%附近,期限利差缩窄至84bp。

通过上述近几年我国国债的期限利差变化情况,可知其影响变量主要有货币政策主导下的资金面、商业银行风险偏好和资产负债配置策略以及少数时期的供给端影响。未来随着银行资金风险偏好下降,资金面趋于宽松,长端利率仍处于下降通道,但是距离历史低点2.7%只有50bp的空间,且目前期限利差已进入正常区间,未来若短端利率没有大幅下行,则长端利率的下降空间也将有限。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}